電子帳簿保存法改正 準備できていますか

はじめに

みなさんの会社は請求書や領収書、決算書類等をどのような方法で保存していますか。

基本的には紙で保存することになっていますので、紙保存という企業がまだまだ多いのではないでしょうか。

しかし、ここ近年でペーパーレス化が加速しており、「取引先によってはメールで請求書が送られてきます。」ということも珍しくないと思います。

そうなると、届いたメールから請求書を印刷して保存するということになります。つまり、今は多くの企業が紙とデータが入り混じった状況にあるのではないでしょうか。

当然、時代はペーパーレスに向かっていますので、それに向けて徐々に舵を切る必要があります。

その契機になるのが、令和4年1月1日に施行される電子帳簿保存法の改正です。

- いつ生産した製品がいつどこに販売されているか把握できていない

- 入出荷、在庫管理に関わる業務を効率化して物流コストを削減したい

- 他システムとの連携がとれておらず重複作業が発生しているので改善したい

このような課題は、私たち『懐刀』にご相談ください。懐刀は食品業界のニーズに合わせて開発された「クラウド型販売管理システム」です。20年の運用実績と200社以上の導入実績で、御社のDXを安心・快適に導入までサポートします。まずはサービスページをご覧ください。

サービスページを見る →電子帳簿保存法

電子帳簿保存法とは、平成10年に創設された「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」のことです。

これは法人や個人事業主のための法律ではなく、税務調査のための法律です。

国税関係帳簿書類は紙での保存が義務付けられています。しかし、事前に手続きをすることで電子保存も認められています。

手続きとは、電子保存を開始する日の3ヶ月前の日までに申請書とその他添付書類を所轄の税務署に提出します。その後、税務署長の承認が下りれば電子保存が可能になるというものです。

今回は、令和4年1月1日に施行される電子帳簿保存法の改正内容についてみていきましょう。

改正内容

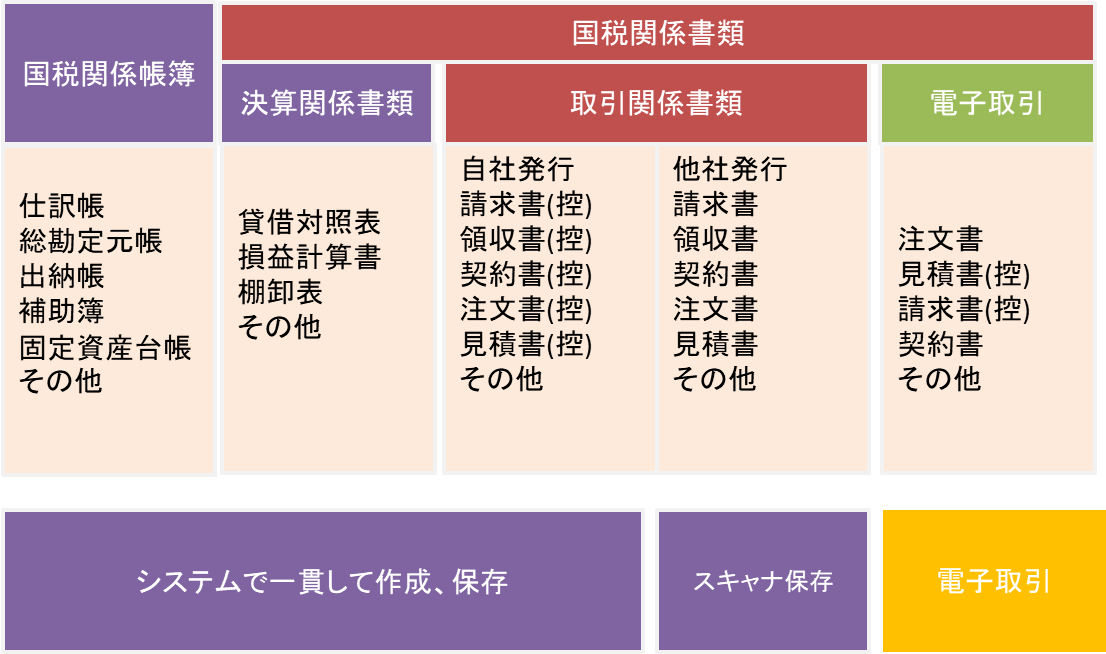

電子帳簿保存法で認められている電磁的記録による保存は次の3種類です。

1.電子帳簿保存

2.スキャナ保存

3.電子取引

この3種類の保存方法に関して、改正内容を纏めていきます。

1.電子帳簿等保存に関する改正事項

①税務署長の事前承認制度が廃止されました。

②優良な電子帳簿に係る過少申告加算税の軽減措置が整備されました。

※今回の改正要件を満たし、本措置の適用を受ける届出を所轄税務署長にあらかじめ提出した一定の国税関係帳簿の保存義務者について、国税関係帳簿に記録された事項に関して、令和4年1月1日以後に法定申告期限がくる国税に過少申告加算税の5%軽減と所得税の青色申告特別控除(65万)も紙保存の時と同様に適用となります。

③最低限の要件を満たす電子帳簿についても、電磁的記録による保存等が可能になりました。

わかりやすく言うと、改正に基づいた方法であれば、国税関係帳簿も電子保存ができます。

パソコンで作成したものをわざわざプリントアウトする必要はありません。現行の会計ソフトはほぼ「優良な電子帳簿」、「最低限の要件を満たす電子帳簿」と考えてよいとみられています。

今まで必要であった電子保存をするための事前申請は必要ありません。

電子保存は希望者だけあり、今まで通り紙での保存もできます。

2.スキャナ保存に関する改正事項

①税務署長の事前承認制度が廃止されました。

②タイムスタンプ要件、検索要件等について、要件が緩和されました。

※現行、スキャナ後の署名と3日以内のタイムスタンプ付与であったものが、署名の廃止とタイムスタンプの付与期間が最長2カ月に変更されました。

※現行、電子データ保存は取引年月日、勘定科目、取引金額等を検索条件に設定し、日付や金額は範囲指定も必要であったものが、必須項目は年月日、金額、取引先の3つとし、範囲指定は不要となりました。(税務職員による質問検査権に基づく電磁的記録のダウンロードの求めに応じることができる体制は必要)

③適正事務処理要件が廃止されました。

※受領者以外の者が紙の原本と電子化文書を確認するダブルチェックや紙原本を廃棄する前の定期的な検査、再発防止に向けた社内規定の整備が廃止されました。

④スキャナ保存された電磁的記録に関連した不正があった場合の重加算税の課税措置が整備されました。

※電子化されたデータの隠蔽や改ざんが明るみになった時は、税金の申告漏れ等に課される重加算税が10%加重となりました。(通常は35~40%の加重。これに10%が上乗せされる)

こちらは紙の保管の話です。

改正に基づいた方法なら電子保存もできます。スキャナが無ければデジタルカメラや携帯電話のカメラでも大丈夫です。

電子保存は希望者だけあり、今まで通り紙での保存もできます。

3.電子取引に関する改正事項

①タイムスタンプ要件及び検索要件について緩和されました。

※タイムスタンプの付与期間が最長2カ月に変更されました。

※基準期間の売上高が1,000万円以下の個人事業者や法人は、税務職員による質問検査権に基づく電磁的記録のダウンロードの求めに応じる体制があれば検索要件は不要になりました。

②適正な保存を担保する措置として、次の見直しが行われました。

※申告所得と法人税における電子取引の取引情報に関する電磁的記録については、出力画面などの保存で電磁的記録の保存に代えられる措置が廃止となりました。

※電子取引の取引情報に係る電磁的記録に隠蔽や仮想などの不正があった場合、スキャナ保存の改正事項同様に重加算税を10%加重する措置がもうけられました。

実は電子取引に関しては、2005年にすでに義務化されており、現在は例外として紙保存も認められていました。

今回の改正では、1.電子帳簿 2.スキャナ保存は希望者のみですが、3.電子取引は全ての法人税、所得税を払う人が対象で、電子保存しか認められなくなります。

具体的な帳票の種類

電子取引とは具体的に上げてみると、Amazonや楽天市場などのECサイトでの買い物や、通信、ソフトウェア等のネットワークサービス、紙での郵送がなくメールの本文に金額がベタ打ちされたものや、メールに添付されてくる請求書や注文書、契約書、EDI取引などがこれに該当します。

改正後は、電子データは電子データのまま保存しなければならなくなり、プリントアウトは認められません。

改正に向けての事前取り組み

今回は、電子取引の電子保存が必須となることからそちらを見ていきましょう。

まず、次の3つの方法からどれを選択するのかを決める必要があります。

電子保存要件を満たすための方法

1.タイムスタンプを導入する

2.改変できないシステムを導入する(削除・訂正記録が残るもの)

3.事務処理規定を作成する。(国税庁HPにサンプル有り)

1~3のどれを選択しても、以下の2つが必要となります。

①「年月日」、「金額」、「取引先」の3つで検索が可能となるよう索引簿(国税庁HPにサンプル有り)を作成したり、専用システムを導入したり、データの名前を変更したりすることが必要。

データの名称例 : R3.1.31株式会社○○ 110,000円

②税務調査の際、調査員が見ることができるPC、ディスプレイ、スマホ、プリンターなどが必要。

※基準期間の売上が1,000万円以下の企業、個人は①検索要件は不要です。

電子保管先の準備

ハードディスク、各種クラウドサービス、専用システム等

※保存場所は原則会計年度毎に1ヵ所とされています。

※データ消失予防にバックアップデータの保存が推奨されています。

今回の改正では電子帳簿とスキャナ保存は希望者のみとなりました。しかし、世の中の流れをみても、この2つも電子化が義務化される日は近いかもしれません。そうなった時に慌てないよう、少しずつ電子化比率を上げていった方がよいかもしれませんね。

- いつ生産した製品がいつどこに販売されているか把握できていない

- 入出荷、在庫管理に関わる業務を効率化して物流コストを削減したい

- 他システムとの連携がとれておらず重複作業が発生しているので改善したい

このような課題は、私たち『懐刀』にご相談ください。懐刀は食品業界のニーズに合わせて開発された「クラウド型販売管理システム」です。20年の運用実績と200社以上の導入実績で、御社のDXを安心・快適に導入までサポートします。まずはサービスページをご覧ください。

サービスページを見る →