支払通知書のインボイス対応はお済みですか?

そもそも支払通知書とは?

支払通知書とは、企業や個人事業主等との間で取引が発生した際に、支払内容を伝えるための書類を指します。支払額や発行年月日、発注者側の情報などを記載し、支払通知書は商品やサービスの受取り側(買い手)が発行します。

一般的には、支払い手続き前に発行しますので、売り手側は、取引内容と金額を請求書の発行前に再確認することが可能となり、売り手側には単価や数量などの記載ミスが減るなどのメリットがあります。

この度のインボイス制度導入により、支払通知書に関しても仕入税額控除を受けるための適格請求書として保存することが可能となりました。

ー以下、国税庁のホームページより

区分記載請求書等保存方式においても、仕入側が作成した一定事項の記載のある仕入明細書等の書類で、相手方の確認を受けたものについては、仕入税額控除の要件として保存すべき請求書等に該当します(消法30⑨二)。

適格請求書等保存方式の下でも同様に仕入明細書等による仕入税額控除は可能ですが、課税仕入れの相手方において課税資産の譲渡等に該当するものであり、次の事項が記載されていることが必要となります(区分記載請求書等保存方式における仕入明細書の記載事項に加え、②、⑤及び⑥の下線部分が追加されています。)(新消法30⑨三、新消令49④)。

①仕入明細書の作成者の氏名又は名称

②課税仕入れの相手方の氏名又は名称及び登録番号

③課税仕入れを行った年月日

④課税仕入れに係る資産又は役務の内容(課税仕入れが他の者から受けた軽減対象資産の譲渡等に係るものである場合には、資産の内容及び軽減対象資産の譲渡等に係るものである旨)

⑤税率ごとに合計した課税仕入れに係る支払対価の額及び適用税率

⑥税率ごとに区分した消費税額等

(注)上記の記載事項のうち、②の登録番号を記載しないで作成した仕入明細書は、令和元年10月1日から令和5年9月30日(適格請求書等保存方式の開始前)までの間における区分記載請求書等として取り扱われます。

難しい書き方をしていますが、要は記載要件を満たしていれば支払通知書でも適格請求書にできるということになります。

支払通知書を発行する主なメリット

- お金が動く前に受注者と発注者の認識の相違を防ぐことができる。

- 請求書再発行の削減等、経理業務を効率化できる。

- 支払通知書は請求書と同じ法的効力がある為、実は請求書発行を廃止することも可能。

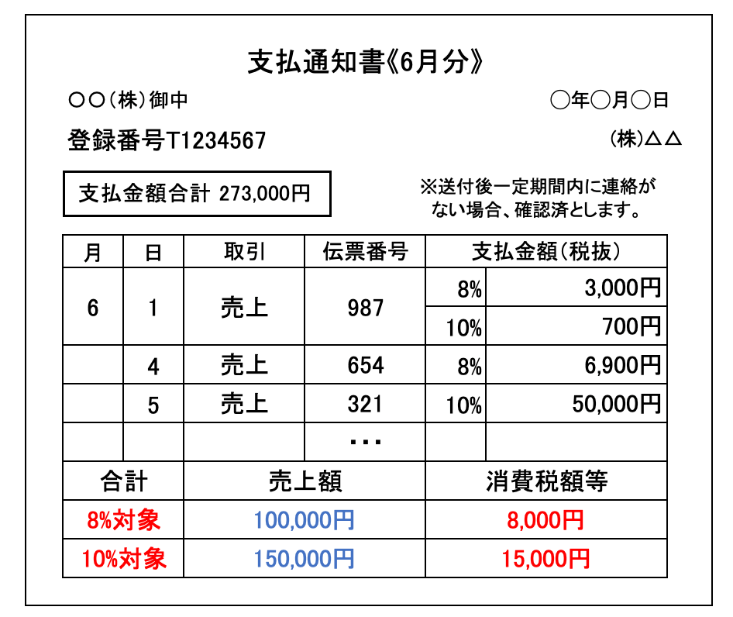

支払通知書の記載内容について

- タイトル

書面の中央上部などの目立つ位置にタイトルとして『支払通知書」と記載をします。

- 発行年月日

支払通知書の発行年月日を記載します。注意点としては、記載するのはあくまでも文書・書面を作成した日付である点です。

- 書類の交付を受ける事業者の氏名又は名称

受け手(売り手)側の会社名や氏名を記載します。〇〇事業部など、会社相手の場合は取引をしている事業部名を記載するとよりわかりやすくなります。

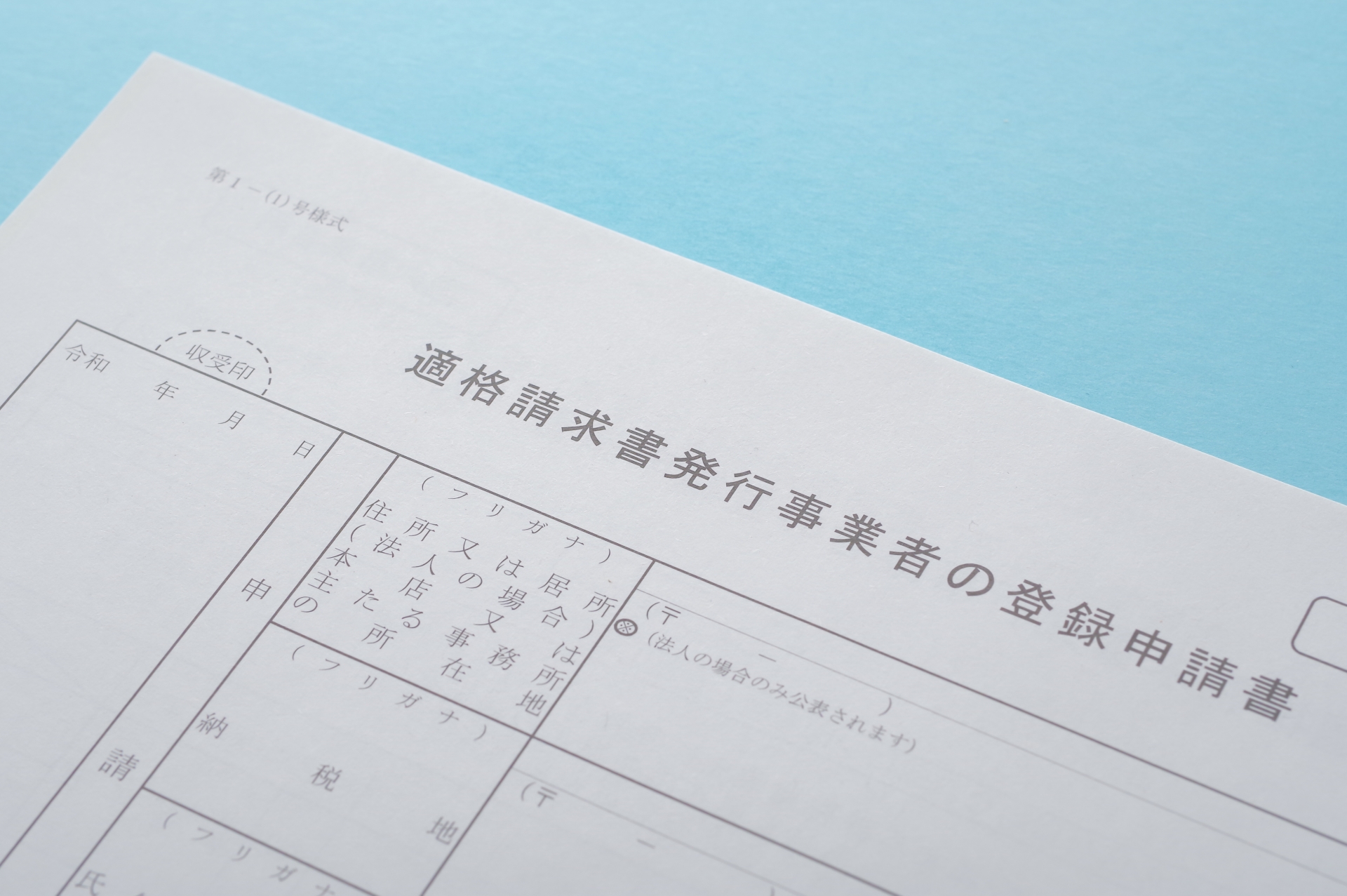

- 相手側の登録番号

登録番号とは、適格請求書発行事業者になるための登録申請を行い、その申請を認められた事業者に発行される番号です。

- 相手方の確認を受けたことを示す文言

発行する支払通知書の内容に対し、取引先の確認を受け、双方で合意が得られた書面であるという文言を記載します。

- 発行側の企業名・部署・連絡先

発行側の連絡先として、企業名・部署・連絡先を記載しましょう。連絡先としては、部署のメールアドレスや電話番号などを記載しておくと、よりわかりやすくなります。

- 支払金額合計

該当の取引において支払う予定の金額を記載します。

- 支払方法

現金なのか手形での支払いなのかといった支払方法について記載します。

- 取引年月日

令和〇年〇月〇日といった形で、取引をおこなった年月日を記載してください。

- 取引内容(商品・サービス・軽減対象資産の譲渡等である旨)

どういった商品やサービスのやりとりなのかを明記します。1回の取引で複数の商品・サービスをやりとりした場合は、1件ずつに分けて記載するようにしましょう。商品・サービスの欄に『※』などの印を付け、適用される税率がそれぞれわかるように記載をします。

- 数量

商品・サービスをいくつ購入したかを1つずつ分けて記載します。

- 単価

1箱〇〇円といった形で、商品・サービスの単価を記載します。

- 小計

数量と単価を掛け合わせ、小計額を計算し記載します。

- 税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率

8%と10%のように税率ごとに分けて小計額を合計した金額(税抜き又は税込み)と適用されている税率について記載します。

- 税率ごとに区分した消費税額等

8%と10%に分け、小計額の消費税額を合計し記載します。

- その他備考情報等あれば記載します。

まとめ

支払通知書を活用することで、取引の円滑化や書類作成・発行業務の効率化などが見込まれる可能性もあります。支払通知書は適格請求書(インボイス)として認められる証憑ですので、インボイス制度導入後も必要な書類となります。

ただし、システム的な観点では仕入先マスタへの事業者番号登録項目追加や消費税額の記載方式など、要件を満たす必要があるため注意が必要です。支払通知書についての理解を深め、インボイス制度への万全な準備を整えましょう。